ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА ФИНАНСОВО–ЭКОНОМИЧЕСКОЙ СТАБИЛЬНОСТИ ОРГАНИЗАЦИИ

М. В. Беллендир

ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

ФИНАНСОВО–ЭКОНОМИЧЕСКОЙ СТАБИЛЬНОСТИ ОРГАНИЗАЦИИ

В статье сформулировано понятие «финансово-экономическая стабильность организации», дана характеристика информационного обеспечения процедуры анализа финансово-экономической стабильности организации, исследованы общие принципы составления отчетности, предложена классификация видов экономической информации и специфические принципы, обязательные для составления внутрифирменной (управленческой) отчетности.

Ключевые слова: анализ, финансово-экономическая стабильность,информационное обеспечение, внутрифирменная и внешняя финансовая отчетность.

Финансово – экономическая стабильность представляет собой такое экономическое состояние организации, которое обеспечивает ее долговременное стабильное функционирование и развитие в условиях активного воздействия внутренних и внешних факторов [5].

Как объект анализа, финансово – экономическая стабильность представляет собой комплексное понятие, характеризующее степень рационального формирования, распределения и использования ресурсов организации [2]. На основе предложенного понятия финансово – экономической стабильности можно выделить следующие критерии ее оценки:

1) стабильное функционирование хозяйственных процессов в организации;

2) эффективность использования ресурсов;

3) соблюдение принципа самоокупаемости: стабильное превышение доходов над расходами;

4) сохранение достаточного уровня финансовой прочности: стабильное превышение порога безубыточности;

5) сохранение удовлетворительной структуры активов и источников их финансирования;

6) свободное маневрирование финансовыми ресурсами, обеспечивающее текущую и перспективную платежеспособность;

7) сохранение уровня деловой активности.

В рамках настоящего исследования ключевой целью анализа является предоставление оперативной информации о текущей финансово – экономической стабильности и обоснование соответствующих рекомендаций по управлению динамикой развития организации на краткосрочную и долгосрочную перспективу. Эта информация должна давать возможность пользователям принимать оптимальные экономические решения при выборе из альтернативных вариантов использования ресурсов. К приоритетным пользователям результатами анализа финансово – экономической стабильности можно отнести руководство организации и специалистов финансово – экономических служб.

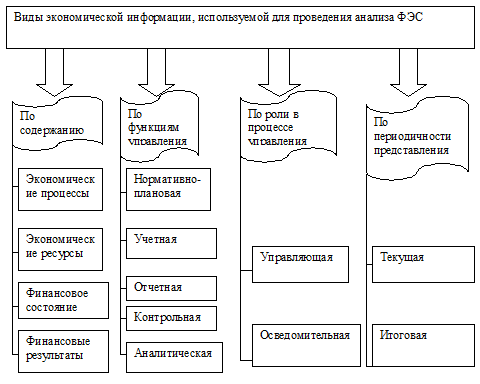

Объективной необходимостью проведения комплексного анализа финансово – экономической стабильности организации становится создание рационального потока информации. На рисунке 1 приведена классификация экономической информации, используемой для проведения анализа финансово – экономической стабильности.

Рисунок 1. Классификация видов экономической информации, используемой для проведения анализа финансово – экономической стабильности (ФЭС)

Информация об экономических процессах и ресурсах, регистрируемая и сохраняемая в учете, сама по себе не является аналитической и требует соответствующего преобразования, сравнения с нормативно-плановой, чтобы быть полезной пользователям.

Нормативно-плановая информация включает в себя нормы, нормативы, сметы, бюджеты, приказы, распоряжения и другие плановые документы текущего и перспективного характера, регламентирующие деятельность организации.

К учетной информации относятся данные бухгалтерского, статистического и оперативного учета. Ведущую роль в информационном обеспечении анализа занимает бухгалтерский учет, который регистрирует все факты хозяйственной жизни организации и систематизирует всестороннюю информацию об объектах управления и анализа. В состав бухгалтерской информации входит учетная документация, учетные регистры, отчетность материально ответственных лиц, бухгалтерская (финансовая) отчетность и управленческая отчетность. Особую роль в информационном обеспечении занимает управленческая (внутрифирменная) отчетность, главное назначение которой – обоснование управленческого решения. Все виды бухгалтерской учетной информации, кроме управленческой отчетности, имеют унифицированные формы, обязательные реквизиты и общие правила их составления. Формат, реквизиты и принципы составления управленческой отчетности являются самостоятельной прерогативой коммерческой организации. В этом заключается одна из проблем организации аналитической работы в части информационного обеспечения процесса управления. По нашему мнению управленческая (внутрифирменная) отчетность должна носить контрольный и аналитический характер. Внутрифирменная отчетность может носить управляющий и осведомляющий характер и должна быть текущей и итоговой.

Статистический учет в организации представлен формами статистической отчетности, утвержденными Росстатом, которые в зависимости от масштаба деятельности составляются ежемесячно, ежеквартально и ежегодно. Систематизация ключевых экономических показателей деятельности организации в статистической отчетности позволяет оценить их динамику и тенденции развития организации.

Данные оперативного учета содержат информацию об отдельных событиях, состоянии ресурсов, техники, технологии и другие сведения актуальные для аналитических исследований. Источниками информации в данном виде учета могут быть документы, распоряжения, сообщения, получаемые по телефону, факсу и в иной форме.

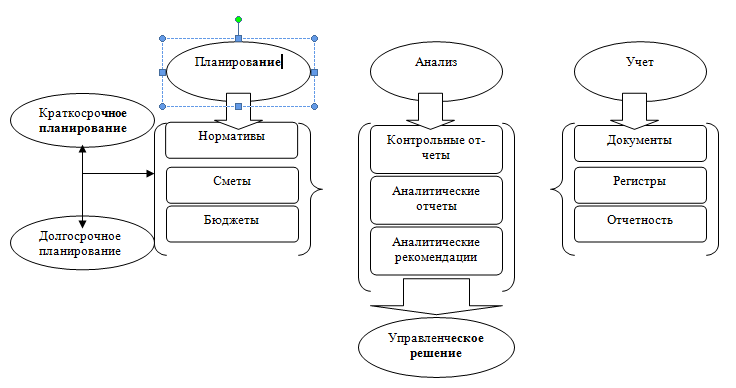

Таким образом, любая информация, которая полезна для обоснования управленческого решения, используется как инструмент анализа. Одной из проблем и целевых установок анализа является создание рационального потока информации для обеспечения процесса управления. Систематизация информации предложена на рисунке 2.

Рисунок 2. Информационное обеспечение анализа финансово-экономической стабильности организации.

Ключевым аспектом аналитической работы является поиск гармонизации внутрифирменной и внешней финансовой отчетности. На наш взгляд, гармонизация достигается использованием общеустановленных и специфических принципов составления отчетности.

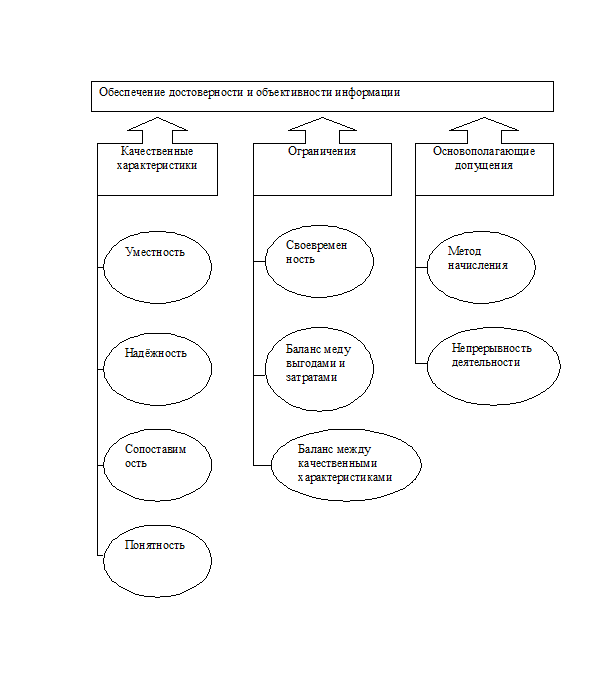

В соответствии с международной и российской концепцией бухгалтерского учета и отчетности отчетная информация должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Проверка исполнения этих важных требований к информации, представленной в бухгалтерской отчетности, необходима для оценки качества информационной базы анализа финансовой отчетности.

В более широком понимании качественными характеристиками, обеспечивающими полезность представляемой информации для аналитиков и пользователей финансовой отчетности, являются:

1) Уместность. Информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять свои прошлые оценки. На уместность информации серьезное влияние оказывают ее характер и существенность. Недостаток или избыток информации может сделать ее мало понятной, затруднить процесс анализа основных идей и осложнить интерпретацию.

2) Надежность. В информации не должно быть существенных ошибок и искажений. Основными критериями надежности являются достоверное представление информации, преобладание сущности над формой, нейтральность, осмотрительность и полнота.

3) Сопоставимость. Информация должна быть представлена в сопоставимом виде по методологии, единой для всей организации на протяжении анализируемого периода, что позволяет пользователям проводить сравнения с информацией прошлых периодов и других организаций. Сравнение информации позволяет определить тенденции в изменениях финансового состояния и результатах деятельности организации.

4) Понятность. Информация должна быть доступна для понимания пользователей, которые, как предполагается, имеют достаточные знания в сфере экономической деятельности и бухгалтерского учета.

Процесс подготовки полезной информации включает ряд решающих моментов, которые могут ограничивать объем предоставляемой информации:

1) Своевременность. Чрезмерная задержка представления финансовой отчетности может привести к повышению ее надежности, но потере ее уместности.

2) Баланс между выгодами и затратами. Выгоды, извлекаемые из информации, должны превышать затраты на ее получение.

3) Баланс между качественными характеристиками.

Аналитики и пользователи финансовой отчетности должны знать и

понимать основополагающие допущения (принципы), на которых базируется финансовая отчетность:

1) Метод начисления. Факты хозяйственной деятельности организации признаются в момент их совершения, а не по мере поступления или выплаты денежных средств. Они отражаются в учетных записях и включаются в финансовую отчетность тех периодов, к которым они относятся.

2) Непрерывность деятельности. При составлении финансовой отчетности предполагается, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности.

Основополагающие допущения, качественные характеристики и ограничения в совокупности являются механизмом обеспечения достоверности и объективности информации, представленной в финансовой отчетности (рисунок 3).

Рисунок 3. Механизм обеспечения достоверности и объективности информации, представленной в финансовой отчетности.

Общеустановленные принципы, к которым мы относим качественные характеристики, обеспечивающие полезность информации, должны быть применимы как к внешней финансовой отчетности, так и к внутрифирменной (управленческой) отчетности. Кроме того, к общим принципам, в соответствии с которыми формируется информация, содержащаяся в управленческой отчетности, мы относим:

1) оперативность – одно из важнейших условий анализа и контроля, необходимое для своевременного принятия управленческого решения. Повышение оперативности информации достигается использованием новейших средств компьютерной обработки;

2) аналитичность – соответствие целям анализа и отражение результатов анализа;

3) объективность – отражение реальных событий на текущий момент и перспективы их изменения;

4) адресность – информация предназначена конкретному пользователю, учитывая его функциональные должностные обязанности;

5) единство – информация, поступающая из разных источников (нормативно – плановая, учетная, отчетная), должна быть однородна по содержанию, но не дублировать друг друга;

6) приемственность – взаимосвязь и интеграция текущих и итоговых отчетов.

Внутрифирменная (управленческая) отчетность должна основываться на специфических принципах, которые бы отвечали ее главному назначению: принятию наилучшего управленческого решения. К таким принципам относятся:

1) целостность – каждый отчет является элементом системы информации, которая обеспечивает причинно – следственную взаимосвязь между назначением отчета и стратегической целью организации;

2) релевантность – информация о конкретном объекте анализа и управления, относящаяся к будущему управленческому решению;

3) альтернативность – достаточное количество альтернативных вариантов для принятия обоснованного управленческого решения;

4) универсальность – из всего многообразия показателей организация должна выбрать и утвердить для целей анализа и управления систему оценочных показателей;

5) гибкость – возможность модифицировать показатели для целей факторного анализа.

Особого внимания заслуживает содержание контрольной и аналитической информации, которая должна представляться руководству организации в форме контрольных и аналитических отчетов. Цель контрольных отчетов – сравнение фактических показателей деятельности с установленными параметрами плана (нормы). Следовательно, в таких отчетах отражается информация:

1) о нормативно – плановых показателях;

2) о фактически достигнутых результатах;

3) причины отклонений;

4) виновники не выполнения плановых показателей.

Цель аналитических отчетов – по результатам факторного анализа представить обоснованные варианты альтернативных решений. В связи с этим, в отчете отражается следующая информация:

1) нормативно – плановые показатели или данные аналогичных предыдущих периодов;

2) фактически достигнутые результаты;

3) причины отклонений;

4) факторы, повлиявшие на причины отклонений, в количественной оценке;

5) прогноз изменений представленных показателей;

6) варианты альтернативных решений.

Общим выводом выполненного исследования информационного обеспечения анализа финансово – экономической стабильности организации можно считать выявление существенной многоаспектности проблем, возникающих при формировании полезной информации для принятия управленческих решений.

Литература

1. Басовский Л. Е. Теория экономического анализа: Учебное пособие.- М.: ИНФРА-М, 2007. – 222 с.

2. Беллендир М.В. Анализ финансовой отчетности: Учебное пособие. – Новосибирск: Мысль, 2004. – 120 с.

3. Бланк И. А. Словарь- справочник финансового менеджера. – Киев: Ника – Центр – Эльга, 2001. – 480 с.

4. Бороненкова С. А. Управленческий анализ. – М.: Финансы и Статистика, 2003. – 384с.

5. Речин В.Д. Главные цели предприятия – стабильность и развитие. – Новосибирск: ИЭОПП СО РАН, 2003. – 120 с.

Ключевые слова: анализ, финансово-экономическая стабильность,информационное обеспечение, внутрифирменная и внешняя финансовая отчетность.

Автор: М. В. Беллендир